Mercados

BCI contrata a Mckinsey para mejorar relación riesgo retorno y elevar niveles de rentabilidad

Rabié, Acuinova, Campanario, Termas de Chillán y La Polar comparten el hecho de que el banco controlado por la familia Yarur ha sido el principal acreedor.

Por: Por J. Catrón y M. Villena

| Publicado: Lunes 10 de marzo de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

A pesar de que cientos de empresas han quebrado o caído en convenios judiciales preventivos en los últimos años, los casos que se han hecho más públicos han tenido algo en común. Rabié, Acuinova, la central Campanario, Termas de Chillán y La Polar comparten el hecho de que BCI ha sido uno de sus principales acreedores.

Y desde hace algún tiempo que la institución financiera controlada por la familia Yarur decidió tomar cartas en el asunto.

A mediados del año pasado contrató a la consultora McKinsey para un proyecto cuya duración es de tres años, para analizar la mejor forma en la que el área de riesgo puede hacerse cargo de una nueva segmentación de clientes.

La norteamericana ya los ha asesorado antes, en transformaciones enfocadas en pricing, efectividad comercial, procesos lean, experiencia clientes entre otras materias.

Además, hay que tener en cuenta el contexto regulatorio e internacional: en la industria se espera que ocurran varios cambios normativos en el mediano plazo, como por ejemplo, Basilea III, Dodd Frank, además de algunas modificaciones relacionadas al Sernac, y de la salida al exterior de varias empresas locales.

Esto llevó aparejada una nueva segmentación de clientes, la que según comentan desde la institución, “está hecha con una acción de futuro, estamos mirando qué es lo que va a pasar en los clientes y en el resto del mundo. Dado esto, las áreas comerciales se están segmentando, el resto de las unidades que son apoyo a las áreas de negocios, se está adecuando a los nuevos tiempos, especialmente en sus niveles de operación”.

Los focos

El equipo de la consultora destinado a BCI está actualmente integrado por dos personas, y una vez que entreguen sus recomendaciones y éstas sean implementadas, se espera que se logren varios objetivos: mejorar los índices de rentabilidad, como por ejemplo la relación riesgo-retorno; mejorar los niveles de venta, a través de procesos más ágiles, y finalmente, lograr una reducción de provisiones que sea proporcional a la cartera.

Si bien desde el banco no se refirieron acerca de la inversión que podría implicar estos cambios, sí dieron a conocer algunas de las tareas a las que están abocados. Entre ellas están la automatización del proceso en segmentos masivos, y también en el individual -aunque relacionado a evitar pérdidas internas de tiempo, por ejemplo-, además de desarrollar la plataforma y proceso de modelos, lo que requiere cierto expertise y tener recursos específicos.

Los movimientos

Antes de que llegara McKinsey al banco, en éste ya se habían producido algunos cambios. Fue así como a mediados de 2012 fueron reclutados dos ejecutivos con un background sólido en las áreas de Riesgo de Mercado/Financiero y Riesgo Operacional. A cargo de la primera área se incorporó Leonardo Muñoz, un ejecutivo con 15 años de experiencia en los riesgos del negocio de tesorería y derivados en Santander, Scotiabank y Corpbanca. A cargo de Riesgo Operacional llegó Fabián Figueroa, un ejecutivo con 17 años de experiencia en este campo y que antes trabajó en Banco Paris, Scotiabank y PWC.

Completando la formación,

este mes llegó Héctor Castagnoli, quien deja Banco de Chile para ser el máximo responsable de la gestión de riesgo de los segmentos de Banca Corporativa, Grandes Empresas, Inmobiliarias y Banca Internacional.

Cifras y análisis

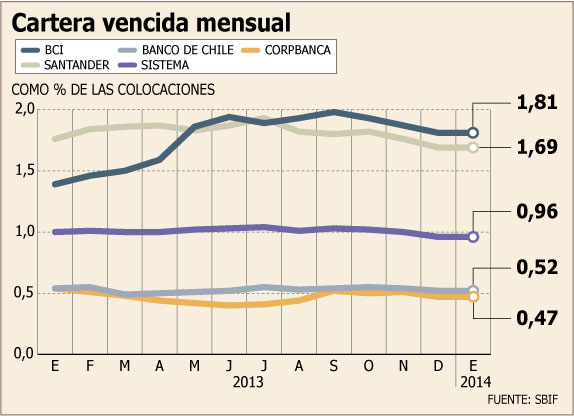

Una de las críticas que se le ha hecho a la entidad es la exposición a clientes individuales.

BCI ha mantenido en los últimos años una participación de mercado en torno al 13%, pero en La Polar, por ejemplo, sus acreencias sumaban el 40% de toda la deuda bancaria del retailer. En Rabié, y en SMU -firma que recientemente renegoció sus acreencias- superaba el 20%.

En su última clasificación de riesgo, Fitch señala que “desde 2012 la entidad ha efectuado una serie de ajustes en el proceso de seguimiento y control de cartera comercial evaluada individualmente, siguiendo un enfoque prudencial. El mejoramiento del monitoreo preventivo de las operaciones,

por sectores y segmentos, control de cumplimiento de covenants de

los créditos y la mayor formalización de las actividades de control de cartera, son elementos que podrían ayudar a detectar más tempranamente las señales de deterioro de cartera”.

En opinión de la agencia calificadora, las últimas mejoras apuntan a fortalecer una de las dimensiones donde la entidad presenta ciertas debilidades relativas en comparación con sus pares y permite sostener un “crecimiento equilibrado”.

El su último informe, en base a los resultados de la banca a enero, CorpResearch indica que BCI logró revertir la tendencia a la baja en su nivel de provisionamiento observado durante los últimos meses del año pasado, volviendo a niveles similares a los que tenía durante principios del año 2013.